Raha- vai fiskaalipolitiikkaa?

Rahapolitiikka on aina osittain fiskaalipolitiikan rahoittamista fiat-järjestelmässä. Tämä on fakta, joka on monelle vaikea purtava. Koetan perustella asian yhdysvaltojen keskuspankin Federal Reserven (Fed) ja sen viimeaikaisten toimien kautta.

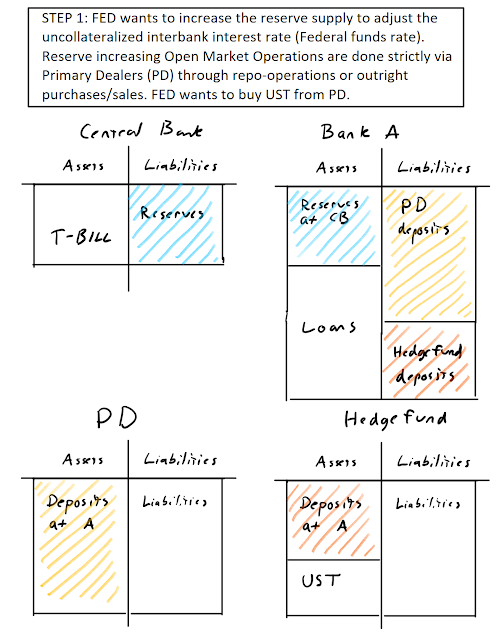

Rahapolitikkaa ohjataan tavanomaisesti lyhyiden korkojen välityksellä. Tärkeimpänä näistä lyhyistä koroista yhdysvalloissa on Federal Funds Rate, joka on korko vakuuksettomalle yön yli tapahtuvalle pankkien väliselle lainalle. Vaikka Federal Funds Rate on koroista ns. "tärkein" (vaikkei käytännössä enää kovin käytetty markkina), kuuluu keskuspankin tehtävään implisiitisti ohjata kaikkia lyhyitä korkoja. Fedin tapauksessa lyhyiden korkojen ohjaus tarkoittaa teknisesti sitä, että Fed asettaa ohjauskoron targetin (Federal Funds Target Rate) esim. välille 0 - 0.1%. Koron alalaidan määrittää Fedin asettama Reverse Repo (RRP=0%) korko (Fed lainaa rahaa rahoitus-instituutioilta takuuta vastaan) ja ylälaidan korko targetin määrittää korko, joka maksetaan ylijäämäreserveistä pankeille joilla on tili Fedillä (IOER=0,1%). Koska kaikki finanssi-instituutiot, joilla on keskuspankkitili eivät ole oikeutettuja IOER-korkoon, niin efektiivinen Federal Funds korko liikkuu IOER ja RRP välillä. Fed ei ole enää finanssikriisin jälkeen aktiivisesti puuttunut reservibalanssien määrään normaaleina aikoina, sillä reservejä on niin runsaasti, ettei pienet muutokset niiden määrässä vaikuta lyhyisiin korkoihin. Tämän vuoksi lyhyiden korkojen ohjaus tapahtuu nykyään asettemalla IOER ja RRP korko, joista IOER toimii päätoimisena policy-työkaluna. Jos kuitenkin sattuu tilanne, jossa lyhyet korot "karkaavat", oli ne sitten yksityisten finanssi-instituutioiden keskeisiä repo-korkoja, federal funds korkoja, tms., Fed puuttuu tilanteesen nostamalla reservibalansseja tavalla tai toisella (lainaa reservejä tai ostaa arvopapereita). Syitä lyhyiden korkojen hallitsemattomalle nousulle (yli targetin) runsaiden reservien ympäristössä voi olla esimerkiksi seuraavat.

1. Tarve liikkellelaskea valtionvelkaa,

2. Isot rahasiirrot valtion keskuspankkitilille (esim. verot),

3. Kiristynyt pankkisääntely,

4. Lisääntyvät käteisnostot,

5. Pankkien epävarmuus likviditeettitarpeesta (halu kasvattaa reservi-buffereita)

6. Reservien epätasainen jakautuminen pankkijärjestelmässä.

Aina jos lyhyet korot nousevat yli targetin, keskuspankin on puututtava asiaan lisäämällä reservibalansseja järjestelmässä. Lyhyiden korkojen ei ikinä ole tarkoitus vahingossa nousta yli targetin, vaan äkillinen nousu signaloi pääosin virhettä rahapolitiikan implementoinnissa (hyppy pois runsaiden reservien implementointi-mallista). Jos esimerkiksi koronakriisin alijäämät aiheuttavat massiivisen tarpeen liikkellelaskea uutta valtionvelkaa ja se aiheuttaa primary dealereille, jotka ovat sopimuksiensa velvoittaman pakotettuja toimimaan valtionvelan ostajina, paineita uudelleen rahoittaa valtionvelan ostonsa esimeriksi yksityisillä repo-markkinoilla, aiheuttaa se lyhyiden repo-korkojen nousupainetta (kysynnän kasvaessa). Samalla liikkellelaskun yhteydessä lainatut rahat liikkuvat yhdysvaltojen tapauksessa pankkien keskuspankkitileiltä valtion keskuspankkitilille ja näin rahaliikkeet vahvistavat reservien ulos vuotamista pankkijärjestelmästä lisäten paineita lyhyiden korkojen markkinoilla. Fedin on tässä tilanteessa puututtava asiaan lisäämällä reservibalansseja (eli ostamalla esim. valtionvelkaa jälkimarkkinoilta) taaten, ettei likviditeetti lopu järjestelmästä pitäen efektiivisesti korot aisoissa. Tämä on keskuspankin tehtävä, kun inflaatiotavotteita ohjataan pääsääntöisesti lyhyiden korkojen kautta. Yksityiskohtaisempi selitys näistä mekanismeista löytyy aiemmin kirjoittamasta blogistani.

Tavanomaisen rahapolitiikan ohjaamisen lisäksi finanssikriisissä pinnalle hyppäsi jo aiemmin Japanista tutut määrällisen elvyytyksen ohjelmat (QE). Näissä ideana oli lyhyiden korkojen sijaan ohjata pitkiä korkoja. Tämä tehtiin, koska matalaksi asetetut lyhyet korot eivät enää vanhaan tapaansa välittynyt pitkiin korkoihin. Määrällisen elvyytyksen ohjelmat toimivat keskuspankkien markkinaoperaatioiden kautta, jossa keskuspankit ostavat jälkimarkkinoilta esimeriksi valtion velkakirjoja tarkoituksena vähentää niiden määrää ja sitä kautta nostaa niiden hintaa ja näin ollen painaa niiden korkoja (velkakirjoissa hinnan ja koron suhde on käänteinen). Ideana on, että matalat pitkät korot välittyisivät arvopaperien arvostuksiin ja ihmsten tuntemaan varallisuuteen ja sitä kautta kulutukseen ja siten inflaatioon. Samalla se mahdollistaa valtioiden velkaantumista edullisin ehdoin. Tämä ei kuitenkaan ole ainakaan keskuspankkiirien mukaan tarkoituksellista vaan ajatellaan enemmänkin QE-ohjelmien "moral hazard" -ongelmaksi.

Valtionvelan korkojen manipulointi ei onnistu itsestään, vaan välissä toimii "dealereita" jotka tekevät markkinat valtionvelalle taaten markkinalikviditeetin. Kun volatiliteetti velkapapereissa on äärmmäisen korkeaa, dealereiden asettamat "Bid" ja "Ask" hinnat valtionvelalle heiluvat ja niiden asettaminen osoittautuu haastavaksi. Tämä korkea volatiliteetti tiputtaa mm. algo treidaajia pois pelistä. Käytännössä, korkeassa valtionvelan volatiliteetin ympäristössä dealerin rooli käy haastavammaksi, samalla kun myyntipaine saattaa kasvaa. Ensimmäisessä kunnon korona-paniikissa kävi juuri näin. Myyntilaidalla toimivat mm. niin sanotut Relative Value Hedge-rahastot, jotka joutuivat kovan volatiliteetin vuoksi likvidoimaan futuuripositioitaan tappiolla ja Money Market Mutual Fundit (MMF), jotka kokivat massiivisia varojen ulosvirtauksia ja joutuivat täten myymään omistuksiaan.

Fed puuttui/puuttuu koronan aiheuttamaan markkinatilanteeseen ryhtymällä käytännössä itse valtionvelan dealeriksi ja näin laskemaan yksityisten dealerien kokemaa painetta. Kun Fed oli ostolaidalla, likviditeetti palasi markkinoille. Tämän likviditeetti-ongelman vuoksi tehtiin pääosin viimeisimmät US velkakirjoja koskevat markkinaostot, ei niinkään painaakseen pitkiä korkoja kuten QE-ohjelmissa on tapana (tämän vuoksi näitä ohjelmia ei välttämättä kannata kutsua QE:ksi). Suoriten Fedin ohjelmista valtion velkakirjakorkoihin vaikuttavat tällä hetkellä Money Market Mutual Fund Liquidity Facility (MMLF), suorat velkakirja-ostot (alkuun 75mrd päivässä, nyt 50mrd päivässä) ja ulkomaalaisille insitituutioille tarjottava FIMA-ohjelma.

MMLF tehtävänä oli toimia fasiliteettina, joka kannustaa finanssilaitoksia toimimaan ostolaitana MMF positioiden likvidoinneille niin, että kaikki ostot jotka tehdään MMF:lta on käytettävissä takuiksi halpoja keskuspankkilainoja vastaan. Näin Fed tuo MMF likvidoimat positiot omaan taseeseensa lainatakuiden muodossa. FIMA-ohjelman idea taas oli taata dollari-likviditeettiä ulkomaalaisille instituutioille, joilla ei ollut suoraa pääsyä Fedin swappi-linjoihin. Koska dollari-pula kasvaa ympäri maailmaa kassavirtojen jäätyessä, ulkomaalaisten instituutioiden paine myydä dollari reservejään, jotka ovat pääosin yhdysvaltojen pitkissä velkakirjoissa, kasvaa. Jos nämä velkakirjat myytäisiin jo kriisin vuoksi valmiiksi epälikvideille markkinoille, velkakirjojen korot reagoisivat rajusti (nousevasti). FIMA-ohjelmassa ulkomaalainen insituutio voi repota reservi-paperinsa Fedin kanssa. Näin esim. Kiinan keskuspankki saa dollareita ja Fed saa takuuksi dollari-nimettyjä velkakirjoja.

Mikä näissä prosesseissa oleellista on se, että kaikkien näiden toimien vaikutus, tarkoituksella tai tarkoittamatta, on efektiivisesti painaa (tai ylläpitää tietyllä tasolla) valtiovelan korkoja samalla kun tarve liikkellelaskea uutta velkaa on kasvava. Ja kuten yllä on jo huomioitu niin keskuspankki, joka ohjaa inflaatiota lyhyiden korkojen kautta joutuu aina puuttumaan tilanteeseen, jos pankkimarkkinoiden selvityspolettien (reservien) määrä uhkaa "loppua" (ja korot karkaavat). Näin ollen myös valtion velkakirjojen korot pysyvät hallussa, eikä mitään "crowding out" efektiä pääse käytännössä ikinä tapahtumaan.

Rahapolitikkaa ohjataan tavanomaisesti lyhyiden korkojen välityksellä. Tärkeimpänä näistä lyhyistä koroista yhdysvalloissa on Federal Funds Rate, joka on korko vakuuksettomalle yön yli tapahtuvalle pankkien väliselle lainalle. Vaikka Federal Funds Rate on koroista ns. "tärkein" (vaikkei käytännössä enää kovin käytetty markkina), kuuluu keskuspankin tehtävään implisiitisti ohjata kaikkia lyhyitä korkoja. Fedin tapauksessa lyhyiden korkojen ohjaus tarkoittaa teknisesti sitä, että Fed asettaa ohjauskoron targetin (Federal Funds Target Rate) esim. välille 0 - 0.1%. Koron alalaidan määrittää Fedin asettama Reverse Repo (RRP=0%) korko (Fed lainaa rahaa rahoitus-instituutioilta takuuta vastaan) ja ylälaidan korko targetin määrittää korko, joka maksetaan ylijäämäreserveistä pankeille joilla on tili Fedillä (IOER=0,1%). Koska kaikki finanssi-instituutiot, joilla on keskuspankkitili eivät ole oikeutettuja IOER-korkoon, niin efektiivinen Federal Funds korko liikkuu IOER ja RRP välillä. Fed ei ole enää finanssikriisin jälkeen aktiivisesti puuttunut reservibalanssien määrään normaaleina aikoina, sillä reservejä on niin runsaasti, ettei pienet muutokset niiden määrässä vaikuta lyhyisiin korkoihin. Tämän vuoksi lyhyiden korkojen ohjaus tapahtuu nykyään asettemalla IOER ja RRP korko, joista IOER toimii päätoimisena policy-työkaluna. Jos kuitenkin sattuu tilanne, jossa lyhyet korot "karkaavat", oli ne sitten yksityisten finanssi-instituutioiden keskeisiä repo-korkoja, federal funds korkoja, tms., Fed puuttuu tilanteesen nostamalla reservibalansseja tavalla tai toisella (lainaa reservejä tai ostaa arvopapereita). Syitä lyhyiden korkojen hallitsemattomalle nousulle (yli targetin) runsaiden reservien ympäristössä voi olla esimerkiksi seuraavat.

1. Tarve liikkellelaskea valtionvelkaa,

2. Isot rahasiirrot valtion keskuspankkitilille (esim. verot),

3. Kiristynyt pankkisääntely,

4. Lisääntyvät käteisnostot,

5. Pankkien epävarmuus likviditeettitarpeesta (halu kasvattaa reservi-buffereita)

6. Reservien epätasainen jakautuminen pankkijärjestelmässä.

Aina jos lyhyet korot nousevat yli targetin, keskuspankin on puututtava asiaan lisäämällä reservibalansseja järjestelmässä. Lyhyiden korkojen ei ikinä ole tarkoitus vahingossa nousta yli targetin, vaan äkillinen nousu signaloi pääosin virhettä rahapolitiikan implementoinnissa (hyppy pois runsaiden reservien implementointi-mallista). Jos esimerkiksi koronakriisin alijäämät aiheuttavat massiivisen tarpeen liikkellelaskea uutta valtionvelkaa ja se aiheuttaa primary dealereille, jotka ovat sopimuksiensa velvoittaman pakotettuja toimimaan valtionvelan ostajina, paineita uudelleen rahoittaa valtionvelan ostonsa esimeriksi yksityisillä repo-markkinoilla, aiheuttaa se lyhyiden repo-korkojen nousupainetta (kysynnän kasvaessa). Samalla liikkellelaskun yhteydessä lainatut rahat liikkuvat yhdysvaltojen tapauksessa pankkien keskuspankkitileiltä valtion keskuspankkitilille ja näin rahaliikkeet vahvistavat reservien ulos vuotamista pankkijärjestelmästä lisäten paineita lyhyiden korkojen markkinoilla. Fedin on tässä tilanteessa puututtava asiaan lisäämällä reservibalansseja (eli ostamalla esim. valtionvelkaa jälkimarkkinoilta) taaten, ettei likviditeetti lopu järjestelmästä pitäen efektiivisesti korot aisoissa. Tämä on keskuspankin tehtävä, kun inflaatiotavotteita ohjataan pääsääntöisesti lyhyiden korkojen kautta. Yksityiskohtaisempi selitys näistä mekanismeista löytyy aiemmin kirjoittamasta blogistani.

Tavanomaisen rahapolitiikan ohjaamisen lisäksi finanssikriisissä pinnalle hyppäsi jo aiemmin Japanista tutut määrällisen elvyytyksen ohjelmat (QE). Näissä ideana oli lyhyiden korkojen sijaan ohjata pitkiä korkoja. Tämä tehtiin, koska matalaksi asetetut lyhyet korot eivät enää vanhaan tapaansa välittynyt pitkiin korkoihin. Määrällisen elvyytyksen ohjelmat toimivat keskuspankkien markkinaoperaatioiden kautta, jossa keskuspankit ostavat jälkimarkkinoilta esimeriksi valtion velkakirjoja tarkoituksena vähentää niiden määrää ja sitä kautta nostaa niiden hintaa ja näin ollen painaa niiden korkoja (velkakirjoissa hinnan ja koron suhde on käänteinen). Ideana on, että matalat pitkät korot välittyisivät arvopaperien arvostuksiin ja ihmsten tuntemaan varallisuuteen ja sitä kautta kulutukseen ja siten inflaatioon. Samalla se mahdollistaa valtioiden velkaantumista edullisin ehdoin. Tämä ei kuitenkaan ole ainakaan keskuspankkiirien mukaan tarkoituksellista vaan ajatellaan enemmänkin QE-ohjelmien "moral hazard" -ongelmaksi.

Valtionvelan korkojen manipulointi ei onnistu itsestään, vaan välissä toimii "dealereita" jotka tekevät markkinat valtionvelalle taaten markkinalikviditeetin. Kun volatiliteetti velkapapereissa on äärmmäisen korkeaa, dealereiden asettamat "Bid" ja "Ask" hinnat valtionvelalle heiluvat ja niiden asettaminen osoittautuu haastavaksi. Tämä korkea volatiliteetti tiputtaa mm. algo treidaajia pois pelistä. Käytännössä, korkeassa valtionvelan volatiliteetin ympäristössä dealerin rooli käy haastavammaksi, samalla kun myyntipaine saattaa kasvaa. Ensimmäisessä kunnon korona-paniikissa kävi juuri näin. Myyntilaidalla toimivat mm. niin sanotut Relative Value Hedge-rahastot, jotka joutuivat kovan volatiliteetin vuoksi likvidoimaan futuuripositioitaan tappiolla ja Money Market Mutual Fundit (MMF), jotka kokivat massiivisia varojen ulosvirtauksia ja joutuivat täten myymään omistuksiaan.

Fed puuttui/puuttuu koronan aiheuttamaan markkinatilanteeseen ryhtymällä käytännössä itse valtionvelan dealeriksi ja näin laskemaan yksityisten dealerien kokemaa painetta. Kun Fed oli ostolaidalla, likviditeetti palasi markkinoille. Tämän likviditeetti-ongelman vuoksi tehtiin pääosin viimeisimmät US velkakirjoja koskevat markkinaostot, ei niinkään painaakseen pitkiä korkoja kuten QE-ohjelmissa on tapana (tämän vuoksi näitä ohjelmia ei välttämättä kannata kutsua QE:ksi). Suoriten Fedin ohjelmista valtion velkakirjakorkoihin vaikuttavat tällä hetkellä Money Market Mutual Fund Liquidity Facility (MMLF), suorat velkakirja-ostot (alkuun 75mrd päivässä, nyt 50mrd päivässä) ja ulkomaalaisille insitituutioille tarjottava FIMA-ohjelma.

MMLF tehtävänä oli toimia fasiliteettina, joka kannustaa finanssilaitoksia toimimaan ostolaitana MMF positioiden likvidoinneille niin, että kaikki ostot jotka tehdään MMF:lta on käytettävissä takuiksi halpoja keskuspankkilainoja vastaan. Näin Fed tuo MMF likvidoimat positiot omaan taseeseensa lainatakuiden muodossa. FIMA-ohjelman idea taas oli taata dollari-likviditeettiä ulkomaalaisille instituutioille, joilla ei ollut suoraa pääsyä Fedin swappi-linjoihin. Koska dollari-pula kasvaa ympäri maailmaa kassavirtojen jäätyessä, ulkomaalaisten instituutioiden paine myydä dollari reservejään, jotka ovat pääosin yhdysvaltojen pitkissä velkakirjoissa, kasvaa. Jos nämä velkakirjat myytäisiin jo kriisin vuoksi valmiiksi epälikvideille markkinoille, velkakirjojen korot reagoisivat rajusti (nousevasti). FIMA-ohjelmassa ulkomaalainen insituutio voi repota reservi-paperinsa Fedin kanssa. Näin esim. Kiinan keskuspankki saa dollareita ja Fed saa takuuksi dollari-nimettyjä velkakirjoja.

Mikä näissä prosesseissa oleellista on se, että kaikkien näiden toimien vaikutus, tarkoituksella tai tarkoittamatta, on efektiivisesti painaa (tai ylläpitää tietyllä tasolla) valtiovelan korkoja samalla kun tarve liikkellelaskea uutta velkaa on kasvava. Ja kuten yllä on jo huomioitu niin keskuspankki, joka ohjaa inflaatiota lyhyiden korkojen kautta joutuu aina puuttumaan tilanteeseen, jos pankkimarkkinoiden selvityspolettien (reservien) määrä uhkaa "loppua" (ja korot karkaavat). Näin ollen myös valtion velkakirjojen korot pysyvät hallussa, eikä mitään "crowding out" efektiä pääse käytännössä ikinä tapahtumaan.

Comments

Post a Comment